在现代社会,经济活动的日益频繁使得个人和企业对资金的需求不断增加,为此,许多人选择利用房产证作为抵押物来获取贷款,本文将详细介绍房产证抵押的过程及其可能带来的影响。

房产证抵押的基本概念

房产证抵押,就是持证人以其持有的房产证作为担保,向贷款方(如银行、金融机构等)申请贷款,在这个过程中,房产证作为抵押物,为贷款方提供了一种保障,以确保在借款人无法按时偿还贷款时,贷款方可以通过处置抵押物来收回部分或全部贷款。

房产证抵押的流程

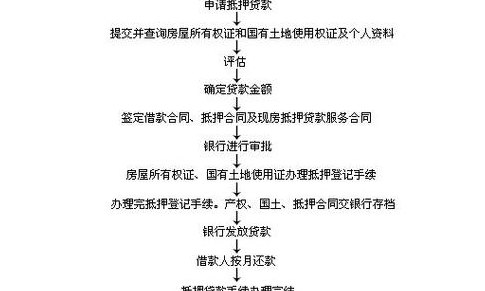

1、评估房产价值:贷款方会首先对拟抵押的房产进行评估,确定其市场价值。

2、准备资料:借款人需要准备相关的证件和资料,如身份证、房产证、征信报告等。

3、申请贷款:借款人将相关资料提交给贷款方,并填写贷款申请表。

4、贷款审批:贷款方对借款人的资料进行审核,确认借款人是否符合贷款条件。

5、签订合同:贷款审批通过后,借款人与贷款方签订贷款合同。

6、办理抵押登记:借款人需携带房产证到相关部门办理抵押登记手续。

7、放款:完成上述步骤后,贷款方将贷款发放给借款人。

房产证抵押的影响

1、对个人的影响:

(1)财务压力:虽然通过房产证抵押可以获得贷款,但借款人需要承担还款的责任,如果不能按时还款,不仅会产生罚息,还可能面临房产被处置的风险。

(2)信用记录:借款人的还款情况会被记录在征信系统中,如果产生逾期或违约行为,会对个人的信用记录造成负面影响,可能影响未来的贷款申请。

(3)生活品质:如果因为偿还贷款而增加了经济压力,可能会导致借款人的生活品质受到一定影响。

2、对房产的影响:

(1)产权变动:房产证抵押后,产权状态会发生变化,需要在房产证上注明抵押信息。

(2)处置风险:如果借款人无法按时还款,贷款方有权通过法律手段处置抵押的房产,可能导致借款人失去房产。

(3)市场价值:抵押行为可能对房产的市场价值产生影响,特别是在房地产市场波动的情况下。

注意事项与建议

1、了解风险:在决定进行房产证抵押前,借款人应充分了解可能面临的风险,包括无法按时还款、房产被处置等。

2、合理规划:借款人应根据自己的经济状况和需求,合理规划贷款金额和还款期限。

3、慎重选择贷款方:选择信誉良好、服务优质的贷款方,避免不必要的纠纷。

4、保留必要资金:在偿还贷款期间,借款人应保留必要的资金以应对可能出现的经济压力。

5、提高信用意识:借款人应重视自己的信用记录,按时还款,保持良好的信用状况。

房产证抵押是一种常见的获取贷款的方式,为个人和企业提供了融资的途径,在享受其带来的便利的同时,借款人应充分了解其可能带来的风险和影响,做好充分的准备和规划,通过提高信用意识、谨慎选择贷款方、合理规划贷款金额和还款期限等措施,可以有效地降低风险,确保自身权益。

在进行房产证抵押时,借款人还需要了解一些相关的法律法规和政策,以确保自己的操作合法有效,也要关注房地产市场的动态,以便做出更加明智的决策,希望通过本文的介绍,读者能对房产证抵押有更深入的了解,为自己未来的经济决策提供参考。

转载请注明来自吴卤菜,本文标题:《房产证抵押,理解其过程与影响》

京公网安备11000000000001号

京公网安备11000000000001号 京ICP备11000001号

京ICP备11000001号